Varování! Sazba DPH se od 01.01.2019. 18. 20 změnila z 18 % na 118 % a z 20. 120 na XNUMX XNUMX.

Implementace služeb v 1C – pokyny krok za krokem

- Plat – 50 000 rublů.

- Pojistné – 15 100 rublů.

- Služby třetích stran – 100 000 RUB.

![]()

Podívejme se na podrobné pokyny pro vytvoření příkladu. PDF

| datum | Debet | Půjčka | Účetní částka | Částka NU | název operace | Dokumenty (zprávy) v 1C | |

| Dt | Ct | ||||||

| Prodej služeb | |||||||

| 25 prosince | 62.01 | 90.01.1 | 826 000 | 826 000 | 700 000 | Příjmy z prodeje služeb | Prodej (listina, faktura) – Služby (akt) |

| 90.03 | 68.02 | 126 000 | Časové rozlišení DPH z příjmů | ||||

| Vystavení SF k odeslání kupujícímu | |||||||

| 25 prosince | – | – | 826 000 | Vydání SF k odeslání | Faktura vystavena za prodej | ||

| – | – | 126 000 | Promítnutí DPH do prodejní knihy | Zpráva o prodejní knize | |||

| Odepsání skutečných nákladů na poskytnuté služby do nákladů | |||||||

| 31 prosince | 90.02.1 | 20.01 | 165 100 | 165 100 | 165 100 | Odepsání skutečných nákladů na poskytnuté služby do nákladů | Uzávěrka měsíce – Závěrečné účty 20, 23, 25, 26 |

Poskytování služeb – regulační regulace

Poskytování služeb jednou osobou jiné osobě na základě úhrady se považuje za prodej (článek 39 daňového řádu Ruské federace). Organizace zabývající se poskytováním služeb zohledňují pro účely výpočtu daně z příjmů přijaté příjmy a vynaložené výdaje související s poskytováním služeb.

Příjmy:

- Výnosy z poskytování služeb se v účetním systému vztahují k výnosům z běžné činnosti (bod 5 PBU 9/99) a jsou zaúčtovány v době poskytnutí služby (bod 12 PBU 9/99). ve prospěch účtu 90.01.1 „Výnosy z činností se základním daňovým systémem“.

- V NU je příjmem příjem z prodeje bez DPH (ustanovení 1, článek 248 daňového řádu Ruské federace). Datum přijetí příjmu pomocí akruální metody je datem poskytnutí služeb (článek 271 daňového řádu Ruské federace).

Náklady:

- Kurz 1C účetnictví 8.3;

- Tutoriál na 1C ZUP 8.3.

- V účetnictví se jedná o výdaje, jejichž realizace je spojena s poskytováním služeb (bod 5, bod 9 PBU 10/99). Skladba přímých nákladů je dána technologickým postupem a druhem činnosti. Účtování služeb do doby jejich poskytnutí se provádí převážně na nákladovém účtu 20.01 (Příkaz Ministerstva financí Ruské federace ze dne 31.10.2000. října 94 N 90.02.1n). V okamžiku poskytnutí služeb jsou přímé náklady odepsány na vrub účtu XNUMX „Náklady na tržby za činnosti s hlavním daňovým systémem“.

- V NU zahrnuje výše výdajů, které snižují příjmy z prodeje, přímé výdaje přímo související s poskytováním těchto služeb (článek 1 článku 253 daňového řádu Ruské federace), s výhradou ekonomického odůvodnění a dostupnosti podpůrných účetních dokladů ( článek 252 daňového řádu Ruské federace). Přímé výdaje mohou zahrnovat (článek 320 daňového řádu Ruské federace):

- Náklady na suroviny a materiály použité při poskytování služeb.

- Odměňování pracovníků poskytujících služby (včetně pojistného).

- Odpisy dlouhodobého majetku přímo související s poskytováním služeb.

- Ostatní náklady zohledněné v účetním systému na účtu 20.01 „Hlavní výroba“.

Skladba přímých nákladů musí být stanovena v účetních zásadách.

Služby v 1C 8.3

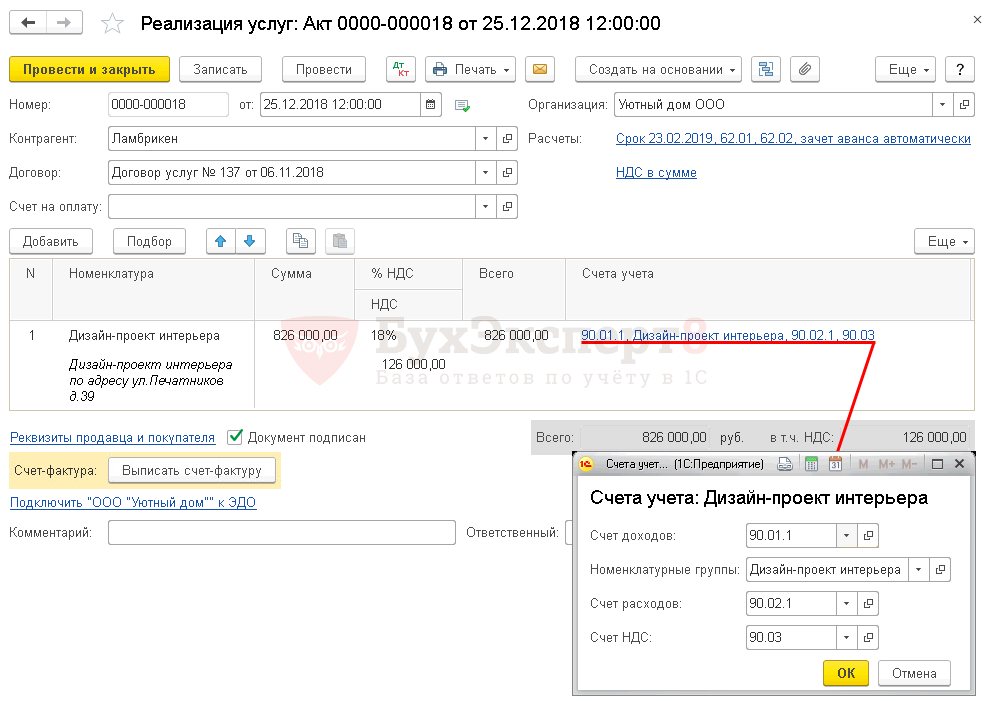

V programu 1C Účetnictví 8 3 se služby dokládají dokladem Prodej (úkon, faktura) typ transakce Služby (Úkon) v sekci Prodej – Prodej – Prodej (úkony, faktury).

Pokud je pro službu v 1C 8.3 nutné automatizovat výpočet nákladů na 1 jednotku služeb, musíte použít dokument Poskytování výrobních služeb v sekci Výroba – Výroba – Poskytování výrobních služeb.

Zjistit více Prodej produkčních služeb. Kalkulace nákladů na 1 jednotku služeb

Poskytování služeb v 1C

![]()

V záhlaví dokumentu je uvedeno:

- Smlouva – doklad, podle kterého se provádějí vypořádání se zákazníkem, Typ dohody – S kupujícím.

![]()

V našem příkladu se výpočty provádějí v rublech, což je uvedeno v 1C ve smlouvě o poskytování služeb PDF. Proto v dokumentu Prodej (doklad, faktura) Pro vypořádání s kupujícím jsou automaticky zřízeny následující podúčty:

- Účet pro vyrovnání s protistranou — 62.01 „Vyrovnání s kupujícími a zákazníky“.

- Zálohový vypořádací účet — 62.02 „Výpočty přijatých záloh“.

![]()

V tabulkové části jsou uvedeny služby prodávané z adresáře Nomenklatura s Druh nomenklaturyslužba. PDF

- Účty se vyplňují do dokladu automaticky v závislosti na nastavení v evidenci Položkové účetní účty .

- Příjmový účet — 90.01.1 „Příjmy z činností s hlavním daňovým systémem“.

- Výdajový účet — 90.02.1 „Náklady na prodej u činností s hlavním daňovým systémem“.

- faktura DPH — 90.03 „Daň z přidané hodnoty“.

- Nomenklaturní skupiny — skupina nomenklatury související s prodávanými službami je vybrána z adresáře skupin nomenklatury.

![]()

Musí být uvedena nomenklaturní skupina související s prodejem vlastních služeb Nomenklaturní skupiny pro prodej výrobků a služeb PDF v sekci Hlavní – Nastavení – Daně a přehledy – záložka Daň z příjmů – odkaz Skupiny číselníku pro prodej výrobků a služeb. Na tomto nastavení závisí správné vyplnění daňového přiznání k dani z příjmů.

Přečtěte si více Nastavení účetních zásad

Poskytování služeb – účtování v 1C 8.3

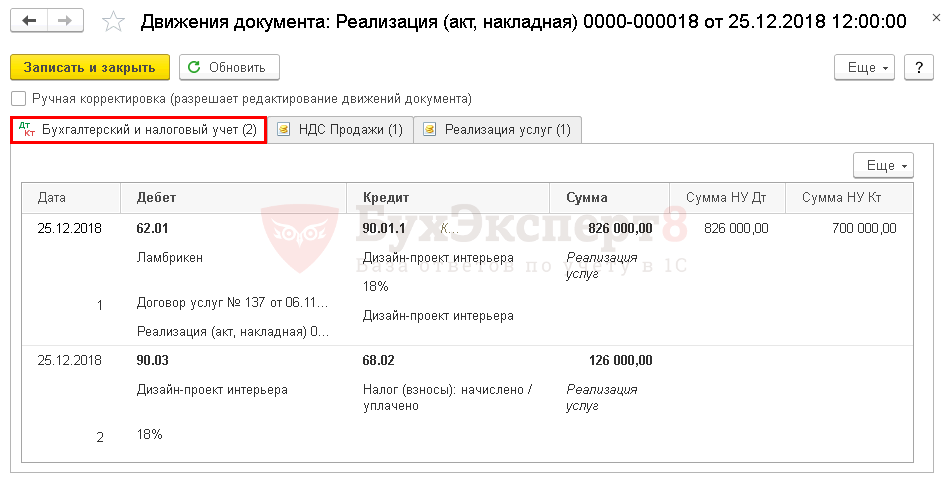

Při zaúčtování dokladu Prodej (doklad, faktura) Vykazují se pouze příjmy z prodeje služeb (Dt 62.01 Kt 90.01.1). Účtování nákladů za poskytnuté služby (Dt 90.02.1 Kt 20.01) se provádí při uzávěrce měsíce.

![]()

Služby v 1s 8.3 – příspěvky:

- Dt 62.01 Kt 90.01.1 – tržby z prodeje služeb:

- v účetnictví účetnictví včetně DPH;

- v NU bez DPH.

Dokumentace

Organizace musí schválit formy primárních dokumentů, včetně dokladu o prodeji služeb. V 1C se používají následující základní formy:

- Osvědčení o poskytování služeb PDF

- Univerzální převodový dokument PDF

Tiskopisy lze vytisknout kliknutím na tlačítko Tisk – Potvrzení o poskytování služeb a Tisk – Univerzální převodní doklad (UDD).

Daňové přiznání

V daňovém přiznání k dani z příjmů se částka výnosu z prodeje služeb promítne jako příjem z prodeje:

List 02 Příloha č. 1:

![]()

- str. 010 „Výnosy z prodeje – celkem“, včetně:

- str. 011 „. tržby za prodej zboží (práce, služby) vlastní výroby.“ PDF

Vystavení SF k odeslání kupujícímu

Organizace je povinna vystavit fakturu do 5 kalendářních dnů od data odeslání a zaevidovat ji v prodejní knize (článek 3 článku 168 daňového řádu Ruské federace).

Pomocí tlačítka můžete kupujícímu vystavit fakturu Vystavit fakturu dokument Prodej (doklad, faktura) . Fakturační údaje se automaticky vyplní na základě dokladu Prodej (doklad, faktura) .

- Kód typu operace — 01 „Tržby za zboží, práce, služby a operace jim rovnocenné“.

![]()

Dokumentace

![]()

Vyplněný formulář faktury si můžete vytisknout kliknutím na tlačítko vytisknout dokument Faktura vystavena nebo dokument Prodej (doklad, faktura) . PDF

![]()

Zpráva Prodejní kniha lze vygenerovat ze sekce Přehledy – DPH – Prodejní kniha. PDF

Přiznání k DPH

Částka naběhlé DPH je uvedena v přiznání k DPH:

![]()

V oddíle 3 str. 010 „Realizace (přenos na území Ruské federace. ): PDF

- výše tržeb z prodeje bez DPH;

- výši naběhlé DPH.

V části 9 „Informace z prodejní knihy“:

- faktura vystavena, kód typu transakce „01“.

Odepsání skutečných nákladů na poskytnuté služby do nákladů

- v době prodeje: náklady jsou rozděleny do zůstatků nedokončené výroby;

- zcela zahrnuto do nákladů vykazovaného období: bez rozdělení do zůstatků nedokončené výroby.

![]()

Chcete-li v 1C uznat přímé výdaje v době prodeje, musíte v nastavení účetních zásad nastavit následující: PDF

- Zaškrtávací políčko Provádění prací a poskytování služeb zákazníkům .

- Náklady jsou odepsány – S přihlédnutím ke všem příjmům.

Při poskytování služeb jsou přímé náklady evidovány v různých dokladech v závislosti na druhu nákladů, například:

- Dokument Mzdová listina PDF – pro zobrazení mzdových nákladů (příspěvků na pojištění) zaměstnanců poskytujících službu.

- Dokument Příjem (úkon, faktura) typ transakce Služby (úkon) PDF – pro zobrazení výdajů za služby poskytované třetími stranami.

Aby mohly být náklady zohledněny při kalkulaci nákladů na služby, musí být zohledněny ve stejné skupině produktů jako tržby.

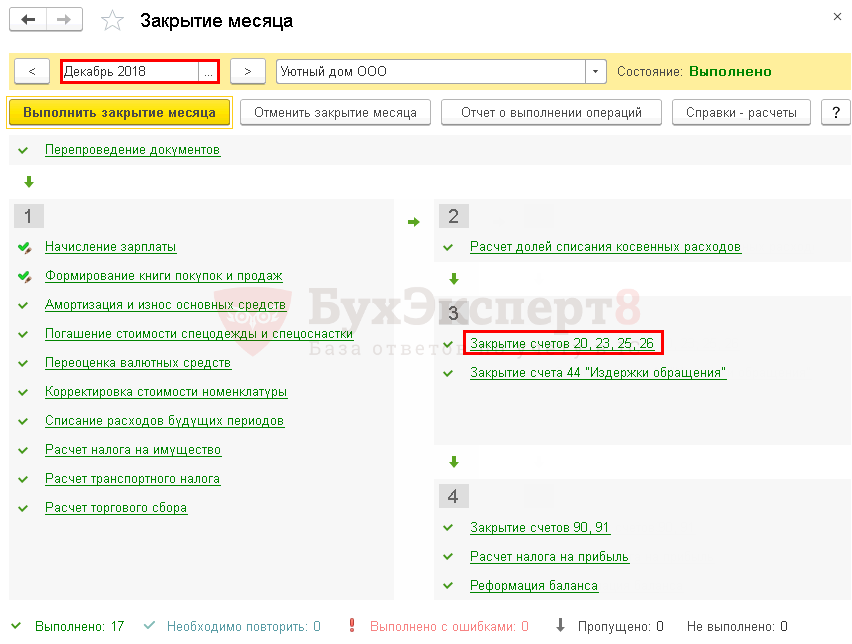

Přímé náklady budou zohledněny v ceně služeb v měsíci jejich realizace (prosinec) při provádění operace Uzávěrka účtů 20, 23, 25,26 procedury Měsíční uzávěrka v sekci Operace – Uzávěrka období – Měsíční uzávěrka.

![]()

Účtování podle dokladu

![]()

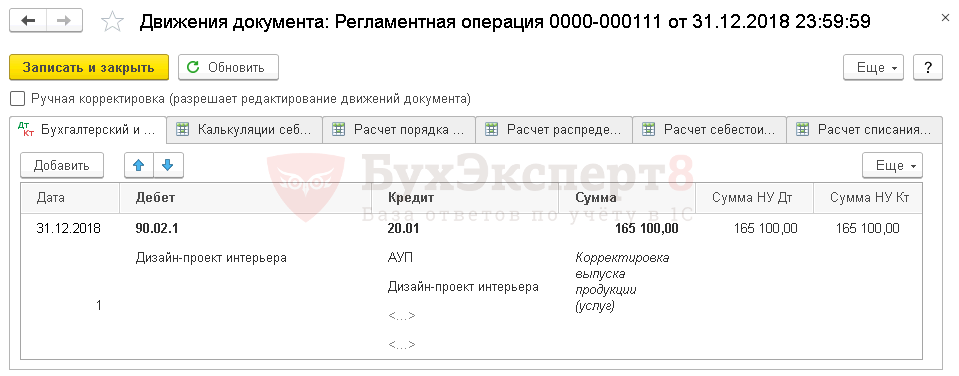

Dokument generuje zaúčtování:

- Dt 90.02.1 Kt 20.01 – odepsání skutečných nákladů na poskytnuté služby do nákladů.

Ovládání

V listopadu podle nomenklaturní skupiny Projekt interiérového designu náklady byly zohledněny ve výši:

- Plat – 25 000 rublů.

- Pojistné (včetně NS a PZ) – 7 550 rublů.

- Služby třetích stran – 100 000 RUB.

- Celkem za měsíc – 132 550 rublů.

![]()

Vzhledem k tomu, že účetní politika stanoví, že přímé náklady jsou zohledněny v okamžiku prodeje, zůstanou na konci listopadu přímé náklady za poskytnuté služby v zůstatku na účtu 20.01 „Hlavní výroba“. PDF.

V prosinci podle nomenklaturní skupiny Projekt interiérového designu Dále byly zohledněny přímé náklady na poskytnuté služby ve výši:

- Plat – 25 000 rublů.

- Pojistné (včetně NS a PZ) – 7 550 rublů.

- Celkem za měsíc – 32 550 rublů.

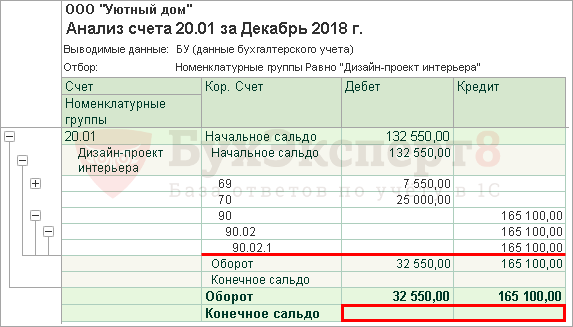

Pojďme vytvořit zprávu Analýza účtu 20.01 „Hlavní výroba“ za prosinec podle skupiny produktů Projekt interiérového designu v sekci Reporty – Standardní reporty – Analýza účtu.

![]()

Zpráva ukazuje, že podle nomenklaturní skupiny Projekt interiérového designu:

- na začátku měsíce byla nedokončená výroba služeb – 132 550 rublů.

- na konci měsíce všechny přímé náklady ve výši 165 100 rublů. byly odepsány jako náklady na prodané služby.

Daňové přiznání

V daňovém přiznání k dani z příjmů se náklady na prodané služby promítnou do přímých nákladů:

List 02 Příloha č. 2:

![]()

- strana 010 „Přímé náklady související s prodaným zbožím (práce, služby).“ PDF

Vyzkoušej se! Udělejte si test na toto téma pomocí odkazu >>

Viz také:

- Příjmy z prodeje

- Potvrzení o platbě od kupujícího (platba předem)

- Prodej (úkon, faktura) druh operace Služby (úkon)

Pokud jste se ještě nepřihlásili k odběru:

Aktivujte si zdarma přístup k demo →

nebo

Přihlásit se k odběru Rubricator →

Po přihlášení k odběru budete mít přístup ke všem materiálům na 1C: Účetnictví, nahrávkám doprovodného vysílání a budete se moci ptát na jakékoli dotazy ohledně 1C.

![]()

Získejte další tajný bonus a plný přístup k systému nápovědy BukhExpert8 na 14 dní zdarma

Podobné publikace

- Prodej zboží ve velkoobchodě v 1CExistuje řada způsobů, jak odrážet prodej zboží ve velkoobchodě v 1C.

- Tržby za výrobky, výstupy se účtují ve skutečných nákladech v 1CProdej hotových výrobků je konečnou fází obratu vynaložených prostředků.

- Test č. 22. Maloobchodní prodej zboží: ATT, platební karty.

- Test č. 45. Poskytování služeb: přímé náklady jsou zohledněny v době jejich realizace.

(4 hodnocení, průměr: 5,00 z 5)

O publikaci lze diskutovat v komentářích níže.

Dávejte pozor!

V komentářích naši odborníci neodpovídají na otázky týkající se programů a legislativy 1C.

Našim specialistům můžete položit otázku ve svém osobním účtu